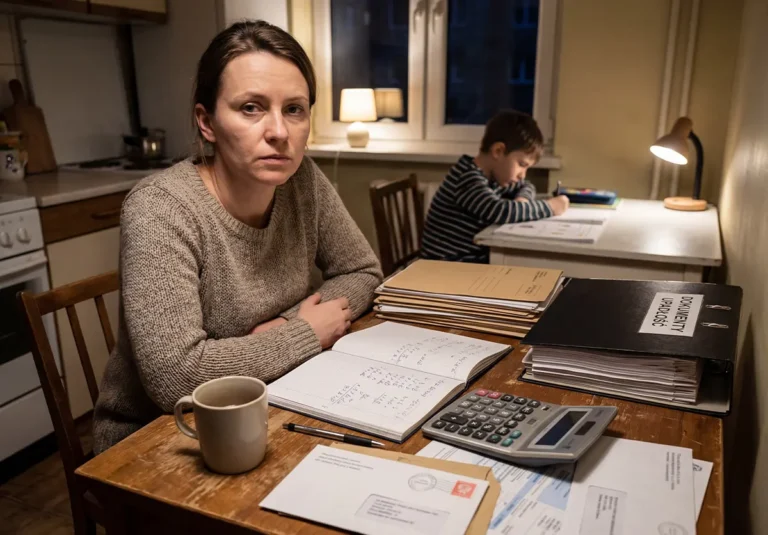

Kiedy sama szukałam informacji jak przygotować się do upadłości konsumenckiej, wszędzie widziałam to samo- zbierz wezwania do zapłaty, wypełnij formularz, opisz swoją historię zadłużenia, złóż wniosek i będzie lepiej. Niestety to był tylko – jak się później okazało – wierzchołek góry lodowej, a ja właśnie wchodziłam na kurs kolizyjny.

Z perspektywy kilku bardzo trudnych lat widzę, że przygotowanie do upadłości konsumenckiej to coś znacznie więcej niż formularz do sądu i trochę dokumentów potwierdzających niewypłacalność. To jest przygotowanie psychiczne, życiowe, finansowe i dokumentacyjne na sytuację, która może pójść zupełnie inaczej, niż obiecuje większość poradników. Sytuację, która może wymknąć się całkowicie spod kontroli.

Spis treści

W tym wpisie opowiem Ci, jak ja przygotowałabym się do upadłości konsumenckiej, gdybym mogła zrobić to jeszcze raz – ze świadomością tego, co przeżyłam później. To nie jest porada prawna. Opisuję moje doświadczenia i to, co mi zabrakło przed złożeniem wniosku o upadłość konsumencką. Twoja sytuacja może wyglądać inaczej. W indywidualnych sprawach warto skonsultować się z prawnikiem lub doradcą.

Dla kogo jest ten wpis?

Ten wpis jest dla Ciebie, jeśli:

- myślisz o upadłości konsumenckiej albo jesteś na etapie wypełniania wniosku,

- czujesz, że toniesz w długach, ale boisz się, że po ogłoszeniu upadłości życie może jeszcze bardziej się skomplikować,

- nie chcesz tylko oddać sprawy w ręce sądu i syndyka, ale chcesz być przygotowana/przygotowany życiowo,

- szukasz czegoś więcej niż podstawowa i oklepana lista dokumentów do upadłości konsumenckiej.

Opisuję moją historię, moje błędy, moje zaniedbania i moje późniejsze „gdybym wtedy wiedziała…”. Jeśli potrzebujesz konkretnej, indywidualnej strategii prawnej – tu jej nie znajdziesz. Znajdziesz za to perspektywę osoby, która przeszła przez bardzo burzliwą upadłość konsumencką i wie, jak bardzo boli zderzenie teorii z praktyką.

Dlaczego samo złożenie wniosku do sądu to za mało?

Kiedy przygotowywałam swój pierwszy wniosek o upadłość konsumencką, byłam przekonana, że robię wszystko jak trzeba. W internecie czytałam poradniki pisane przez kancelarie i doradców restrukturyzacyjnych, które sprowadzały przygotowanie do upadłości konsumenckiej do kilku kroków:

- udowodnij niewypłacalność,

- opisz swoją historię zadłużenia,

- dołącz wezwania do zapłaty, umowy, wyciągi bankowe,

- złóż poprawnie formularz do sądu – i czekaj na decyzję.

Zrobiłam dokładnie to. Miałam segregator z dokumentami do upadłości konsumenckiej, porządnie wypełniony wniosek o upadłość konsumencką, sporo godzin spędzonych nad opisem swojej historii. Czułam, że zrobiłam pracę domową porządnie, a w głowie miałam jedną myśl:

Skoro jestem niewypłacalna, mam dziecko na utrzymaniu i udokumentowane długi, to po ogłoszeniu upadłości ktoś wreszcie zadba, żeby było chociaż stabilnie i jakoś to będzie.

Dziś wiem, że to „jakoś to będzie” było jedną z największych iluzji w moim życiu.

Upadłość konsumencka z perspektywy czasu

Natomiast z perspektywy czasu widzę, że:

- formularz to może 20% przygotowania,

- nikt nie powiedział mi, że powinnam mieć przygotowany budżet domowy przed upadłością konsumencką – z wyliczonym minimum na życie,

- nikt nie mówił o czymś takim jak plan przetrwania w upadłości konsumenckiej, gdyby po drodze pojawiły się błędy, zaniechania, opóźnienia,

- zupełnie nie byłam gotowa psychicznie na to, że syndyk, sąd i inni uczestnicy postępowania to konkretne osoby, które też mogą się mylić, zwlekać, patrzeć na moje liczby, ale niekoniecznie widzieć za nimi moje życie i moje dziecko.

Do tego wszystkiego dochodzi jeszcze coś, o czym wszystkie poradniki praktycznie milczą – życie nie zatrzymuje się w dniu ogłoszenia upadłości.

- jest inflacja, która zjada budżet miesiąc po miesiącu,

- spółdzielnia mieszkaniowa może z dnia na dzień podnieść czynsz albo opłaty eksploatacyjne,

- właściciel mieszkania może podnieść kwotę najmu albo dorzucić nowe opłaty,

- rachunki za prąd, wodę, ogrzewanie potrafią skoczyć w górę w jednym sezonie,

- mogą zdarzyć się rzeczy, których nie przewidzisz na żadnym formularzu: ból zęba, nagły wypadek, choroba dziecka, zalanie mieszkania, zepsuty sprzęt, bez którego nie jesteś w stanie pracować.

W moim przypadku takim nieprzewidzianym zdarzeniem był ból zęba. Nie taki, który może poczekać, tylko taki, od którego nie śpisz po nocach, nie jesteś w stanie normalnie funkcjonować. Ten ząb nie wiedział, że syndyk i sąd potrzebują niemalże 12 miesięcy czasu, żeby „na spokojnie przeanalizować sytuację”.

Ból był tu i teraz. Decyzje po drugiej stronie były kiedyś, w przyszłości. Bardzo oddległe.

Nie miałam pieniędzy na leczenie, bo po potrąceniach z wynagrodzenia i zajęciu świadczeń socjalnych nie zostawało nawet na podstawowe rachunki, nie mówiąc o dentyście.

Tak powstał nowy dług – za leczenie, którego można było uniknąć, gdybym wcześniej realnie zaplanowała:

- że koszty życia nie są stałe,

- że inflacja i podwyżki czynszu mogą się wydarzyć w trakcie postępowania,

- że prędzej czy później wydarzy się coś nagłego, co nie poczeka roku na opanowanie się systemu.

oraz gdyby nie opieszałość osób po drugiej stronie…

W teorii upadłość konsumencka ma zatrzymać spiralę długów i ułożyć je w jakiś sensowny plan. W praktyce u mnie okazało się, że można mieć ogłoszoną upadłość konsumencką, a równolegle:

- mieć zbyt wysokie potrącenia z wynagrodzenia, również w miesiącach, w których dochód nie przekraczał minimalnego wynagrodzenia za pracę ustawowo wolnego od potraceń,

- mieć zajęte świadczenia socjalne i rodzinne, które miały służyć utrzymaniu rodziny,

- patrzeć, jak miesiąc po miesiącu narastają nowe długi w trakcie upadłości konsumenckiej – za prąd, wodę, mieszkanie, leczenie.

Na papierze wszystko wyglądało logicznie: wpływy, potrącenia, masa upadłości, interes wierzycieli. W lodówce, w rachunkach za mieszkanie i w mojej głowie wyglądało to zupełnie inaczej – poczucie, że zamiast ratunku wpadłam w jeszcze większy kryzys finansowy i życiowy.

Jak więc przygotować się do upadłości konsumenckiej?

Dziś, kiedy ktoś pyta mnie, jak przygotować się do upadłości konsumenckiej, nie jestem w stanie odpowiedzieć jednym zdaniem złóż wniosek i czekaj. Z mojego doświadczenia wynika, że przed złożeniem wniosku warto:

- spojrzeć szerzej niż tylko na dokumenty do upadłości konsumenckiej – uwzględnić całe życie, a nie tylko tabelę długów,

- policzyć uczciwie, ile naprawdę kosztuje minimum na życie w upadłości konsumenckiej (mieszkanie, media, jedzenie, leczenie, szkoła dziecka) dziś i z marginesem na inflację, podwyżki czynszu oraz rachunków i nieprzewidziane sytuacje,

- mieć choć zarys planu przetrwania, na wypadek gdyby potrącenia z pensji okazały się wyższe, koszty życia niespodziewanie wzrosły, a reakcje instytucji były wolniejsze, niż zakładają idealne scenariusze z poradników,

- świadomie nastawić się na to, że będziesz musiała/musiał dokumentować każdy krok – od pierwszego pisma do syndyka, po ostatni rachunek za mieszkanie, leczenie czy nowe opłaty,

- zostawić w swoim planie miejsce na losowość – bo w prawdziwym życiu zawsze pojawi się jakiś „ból zęba”, wypadek czy inna sytuacja, której nie da się wcisnąć w ramkę formularza.

Nie piszę tego po to, żeby Cię przestraszyć czy zniechęcić do upadłości. Piszę jako osoba, która ma za sobą kilka bardzo ciężkich lat, w tym:

- równoległe zajęcia przez syndyka i komornika – prawnie niemożliwe, a jednak miało miejsce przez całe 7 miesięcy,

- narastające zaległości i nowo powstałe długi mimo formalnego oddłużania i obowiązku syndyka niedopuszczenia do powstania nowych zobowiązań podczas trwania postępowania,

- poczucie, że czasem bardziej liczą się procedury i różna interpretacja prawa niż to, czy ktoś ma gdzie mieszkać i za co leczyć dziecko.

Dlatego uważam, że samo złożenie wniosku do sądu to za mało. Prawdziwe przygotowanie do upadłości konsumenckiej to także:

- zadbanie o siebie psychicznie,

- świadomość ryzyk i możliwych nieprzewidywalnych zdarzeń,

- bardzo przyziemny, ale potrzebny plan na budżet, inflację, podwyżki i dokumentację,

- gotowość do tego, żeby – jeśli coś zacznie iść nie tak – mieć w ręku liczby, daty i dowody, a nie tylko poczucie krzywdy.

Nie zastąpi to indywidualnej porady prawnej. Może jednak pomóc Ci wejść w upadłość konsumencką z otwartymi oczami, a nie z nadzieją, że formularz sam z siebie rozwiąże wszystkie problemy.

Przygotowanie psychiczne do upadłości konsumenckiej

Zanim zaczniesz kompletować dokumenty do upadłości konsumenckiej, warto w ogóle przyznać przed samą sobą, że to będzie emocjonalnie trudny proces. Ja długo udawałam, że dam radę na chłodno, że to tylko sprawa formalna, że po prostu trzeba przejść przez procedurę, że to jedyne słuszne rozwiązanie niełatwej sytuacji. W praktyce upadłość konsumencka to nie tylko paragrafy, ale też wstyd, lęk, poczucie porażki, bezsilność.

Gdybym mogła cofnąć czas, dużo wcześniej:

- nazwałabym po imieniu to, czego się bałam – utraty mieszkania, bezdomności, tego, że ktoś uzna mnie za nieodpowiedzialną matkę,

- przyznałabym się przed samą sobą, że nie muszę być dzielna 24/7, że mogę mieć gorsze dni, kiedy zwykłe otwarcie koperty z sądu jest ponad moje siły,

- zaplanowałabym, jak będę sobie radzić w kryzysowych momentach – do kogo zadzwonię, kiedy znowu przyjdzie pismo, którego nie rozumiem, jak dam sobie prawo, żeby przepłakać wieczór, zanim usiądę do ogarnięcia tego bałaganu.

Przygotowanie psychiczne do upadłości konsumenckiej nie oznacza, że nagle przestaniesz się bać. Bardziej chodzi o to, żeby:

- nie zostać z tym lękiem zupełnie samotnie,

- mieć świadomość, że Twoje emocje są normalną reakcją na nienormalną sytuację,

- nie dać sobie wmówić, że „panikuje pani” tylko dlatego, że walczysz o podstawowe rzeczy jak dach nad głową, prąd, leczenie dziecka.

Możesz zacząć od bardzo prostych rzeczy:

- założyć zeszyt/notatnik tylko do spraw upadłości – zapisywać w nim nie tylko daty i kwoty, ale też to, co czujesz,

- ustalić z samą sobą prostą zasadę – pism nie czytam w biegu – otwieram je wtedy, kiedy mam chociaż 20-30 minut spokoju,

- powiedzieć jednej zaufanej osobie – „wchodzę w upadłość konsumencką, to dla mnie bardzo obciążające i mogę mieć gorsze dni”.

To się może wydawać drobiazgiem wobec wielkości długów, ale z mojego doświadczenia, bez zadbania o głowę, nawet najlepszy plan potrafi się rozsypać przy pierwszym większym kryzysie.

Sieć wsparcia – kogo i jak uprzedzić, zanim złożysz wniosek

Przez długi czas miałam odruch, że nikomu nic nie powiem, sama to ogarnę, nie będę nikogo obciążać. Tyle że w praktyce oznaczało to, że kiedy zaczynało się dziać naprawdę źle, nie miałam nawet komu wysłać SMS-a, „słuchaj, jest kryzys, potrzebuję pomocy, czy możesz do mnie zadzwonić?”.

Dziś uważam, że elementem przygotowania do upadłości konsumenckiej jest też świadome zbudowanie choćby małej sieci wsparcia. Nie chodzi o to, żeby cała rodzina znała Twoje salda i listę wierzycieli. Chodzi o 1-2 zaufane osoby, które:

- w ogólny sposób wiedzą, że wchodzisz w proces upadłości konsumenckiej,

- rozumieją, że to może oznaczać trudniejsze miesiące,

- są gotowe wesprzeć Cię choćby rozmową, pomocą w ogarnięciu dokumentów czy w inny sposób pomóc w kryzysie.

Jak można o tym powiedzieć, bez opowiadania całego życia?

Przykładowo:

„Jestem w takiej sytuacji, że muszę złożyć wniosek o upadłość konsumencką. To będzie dla mnie trudny czas – dużo papierów, decyzji i stresu. Nie chcę Cię obciążać szczegółami, ale może się zdarzyć, że będę potrzebować rozmowy, pomocy z dokumentami albo zwykłego pogadania o problemach.

Możesz też od razu zaznaczyć, czego nie potrzebujesz:

- nie potrzebujesz ocen typu „sama jesteś sobie winna”,

- nie potrzebujesz „złotych rad” bez znajomości sprawy,

- nie potrzebujesz, żeby ktoś mnie wyręczał – tylko żeby nie znikał, kiedy robi się naprawdę ciężko.

Dla mnie świadomość, że jest choć jedna osoba, do której mogę wysłać wiadomość „nie wyrabiam, czy możesz mnie dziś wysłuchać?”, to było coś, co w wielu momentach trzymało mnie przy zdrowych zmysłach bardziej niż jakikolwiek przepis.

Jak przygotować się na nieprzewidziane sytuacje w trakcie upadłości konsumenckiej?

Tu dochodzimy do tematu, o którym każdy boi się pisać, bo życie rzadko jest podręcznikowe i podporządkowane pod paragraf. Upadłość konsumencka to nie laboratorium, tylko realne miesiące, czasami lata, w których inflacja rośnie, spółdzielnia podnosi czynsz, właściciel mieszkania zmienia zasady, a zęby… niestety, bolą wtedy, kiedy najmniej ich potrzebujemy, a nie wtedy, kiedy system jest gotowy zareagować.

Nie napiszę Ci „zrób tak i tak”, bo każda sytuacja jest inna i w indywidualnych sprawach naprawdę warto porozmawiać z prawnikiem lub doradcą, który zna przepisy i może powiedzieć, co jest dopuszczalne, a co nie. Mogę jednak opisać, co sama zrobiłabym inaczej, żeby lepiej przygotować się na nieprzewidziane sytuacje, takie jak mój słynny ból zęba, który nie poczekał roku na opanowanie sytuacji przez syndyka i sąd.

Z perspektywy czasu widzę kilka elementów planu awaryjnego, które warto przemyśleć:

1. Margines w budżecie na kryzysy, nie tylko na rachunki

Kiedy liczyłam swój budżet przed upadłością, skupiałam się na:

- czynszu,

- mediach,

- jedzeniu,

- dojazdach,

- podstawowych lekach.

Nie uwzględniałam tego, że:

- rachunki za prąd i ogrzewanie mogą skoczyć w jednym sezonie,

- spółdzielnia może podnieść czynsz z dnia na dzień,

- dziecko może zachorować trzy razy pod rząd,

- ból zęba nie będzie czekał, aż ktoś po stronie postępowania zauważy, że od miesięcy sygnalizuję, że nie mam za co żyć.

Dziś, licząc minimum na życie w upadłości konsumenckiej, dodałabym do tabelki zawyżone kowty, nawet jeśli to ma być 100-200 zł miesięcznie w teorii. Chodzi o samo założenie, że kryzysy się wydarzą, a nie, że są wyjątkiem.

2. Plan B na mieszkanie i podstawowe bezpieczeństwo

To jest bardzo trudny temat, ale realny. Gdybym przygotowywała się do upadłości jeszcze raz, wcześniej:

- porozmawiałabym z 1-2 osobami, co się stanie, jeśli pojawi się realne zagrożenie wypowiedzenia bezdomnością albo odcięcia mediów,

- zapytałabym wprost: „Jeśli sytuacja pójdzie bardzo źle, czy jest opcja, żebym mogła liczyć na pożyczkę na ratowanie mieszkania czy życia, żeby przeczekać najgorszy moment?”

To nie jest przyjemna rozmowa. Ale z doświadczenia wiem, że dużo trudniej rozmawia się o tym, kiedy już pali się grunt pod nogami, niż wtedy, kiedy to jest tylko scenariusz, który może, ale nie musi się wydarzyć.

3. Sprawdzenie wcześniej, jakie formy pomocy są w ogóle dostępne

Gdybym miała wtedy więcej siły, wcześniej sprawdziłabym:

- jakie są w mojej gminie formy wsparcia mieszkaniowego lub socjalnego,

- czy są jakieś programy dopłat, dodatków mieszkaniowych, zasiłków celowych,

- gdzie w razie czego mogę szukać bezpłatnej lub taniej pomocy prawnej.

Nie chodzi o to, żeby od razu z wszystkiego korzystać, tylko żeby mieć mapę, a nie błądzić po omacku, kiedy już jest bardzo źle.

4. Prawnik – idealnie, ale często poza zasięgiem. Co wtedy?

W idealnym świecie i w tym miejscu napisałabym – „umów jedną konsultację z prawnikiem, omów z nim plan awaryjny i będzie Ci łatwiej”. Problem w tym, że mój świat tak nie wyglądał.

Byłam u prawnika. „Po znajomości”. Za samo przyjrzenie się sprawie usłyszałam kwotę 1200 zł. Potem kolejne 1200 zł za przygotowanie pisma. Potem możliwe kolejne, gdyby syndyk albo sąd nie zareagowali odpowiednio. W sumie wyszłoby około 6 tysięcy złotych – pieniędzy, których po prostu nie miałam, żyjąc w okolicach minimalnego wynagrodzenia i walcząc o to, żeby zapłacić czynsz i rachunki.

Do tego dochodził jeszcze inny problem… przy takim stanie sprawy nikt nie był w stanie uczciwie powiedzieć, że te kilka tysięcy realnie coś zmieni. Przy moich dochodach i skali chaosu w postępowaniu ryzyko, że skończy się tylko na kolejnych pismach bez realnego efektu, było po prostu zbyt duże.

Próbowałam też darmowej pomocy prawnej. I powiem uczciwie: moje doświadczenie było takie, że siedzą tam studenci i osoby uczące się zawodu, które mają dobre chęci, ale są tak mocno oderwane od realiów życia na minimalnej pensji z dzieckiem i równoległymi zajęciami, że z perspektywy czasu uważam to za kompletną stratę czasu. Czy komuś taka pomoc może się przydać? Pewnie tak. Czy w mojej sprawie realnie rozwiązała jakiekolwiek problemy? Nie.

Dlatego pisząc „porozmawiaj z prawnikiem”, muszę dopowiedzieć coś bardzo ważnego:

- dla wielu osób na minimalnym wynagrodzeniu skorzystanie z pełnej, płatnej obsługi prawnej jest po prostu nierealne,

- wysupłanie kilku tysięcy w sytuacji, kiedy walczysz o to, żeby nie wylecieć z mieszkania, jest oderwane od rzeczywistości,

- darmowa pomoc to często loteria, czasem trafisz na kogoś sensownego, czasem na kogoś, kto widzi tylko przepisy, a nie Twoje życie.

Co więc możesz zrobić, jeśli prawnik jest poza zasięgiem finansowym albo masz za sobą podobne rozczarowania jak ja?

Nie mam idealnej odpowiedzi, ale z mojego doświadczenia:

- nie obwiniaj się, że nie stać Cię na obsługę prawną, to nie jest Twoja wina, tylko efekt tego, jak skonstruowany jest system,

- jeśli masz dostęp do kogoś kompetentnego (np. prawnik w rodzinie lub znajomy, który rozumie więcej niż Ty), możesz spróbować zebrać konkretne pytania na jedną rozmowę, zamiast płacić za wieloetapową obsługę,

- nawet bez prawnika możesz zrobić kilka ważnych rzeczy:

- prowadzić porządną dokumentację (segregator, oś czasu, zestawienia),

- opisywać fakty, daty, kwoty, skutki – bez ocen i emocjonalnych etykiet,

- korzystać z rzetelnych źródeł informacji (ustawy, oficjalne strony instytucji), zamiast anonimowych komentarzy w internecie,

- pisać pisma własnymi słowami, ale opartymi na faktach: kiedy, co, za ile, z jakim skutkiem i na jakiej podstawie prawnej opierasz twierdzenia.

Ta dokumentacja jest Twoją walutą, nawet jeśli dziś nie stać Cię na prawnika, to z uporządkowanymi tabelami, osią czasu i segregatorem pism, jeśli kiedyś trafisz do fundacji, punktu pomocy prawnej albo do kogoś, kto będzie chciał Ci realnie pomóc, nie zaczniesz od zera, tylko z gotowym materiałem do walki o swoje prawa.

Piszę o tym wszystkim tak ostrożnie, bo wiem, jak bardzo w desperacji kusi „kombinowanie” i jak łatwo jest przekroczyć granicę między dbaniem o minimum egzystencji a działaniami, które prawo może potraktować jako pokrzywdzenie wierzycieli. Dlatego zamiast rzucać hasła „idź do prawnika, będzie dobrze” albo „ukryj pieniądze”, wolę powiedzieć Ci uczciwie:

- tak, profesjonalna pomoc bywa bardzo wartościowa, ale dla wielu osób decydujących się na upadłość konsumencką jest nieosiągalna,

- jeśli masz realną możliwość skorzystania z dobrej, sensownej porady – zrób to, szczególnie przy kluczowych decyzjach,

- jeśli nie masz takiej możliwości – nie jesteś przez to „gorsza/gorszy”, po prostu musisz tym bardziej oprzeć się na faktach, dokumentach i spokojnym opisywaniu tego, co się dzieje.

To nie zastąpi indywidualnej porady prawnej, ale może choć trochę pomóc Ci stanąć na nogach w miejscu, w którym prawnik jest luksusem, na który zwyczajnie Cię nie stać.

Jak naprawdę przetrwałam najtrudniejszy czas? Bez wsparcia innych bym nie dała rady

Pisząc o przygotowaniu do upadłości konsumenckiej, mogłabym udawać, że wszystko da się ogarnąć tabelkami, segregatorem i dobrze napisanym wnioskiem. Prawda jest taka, że bez pomocy innych osób zwyczajnie bym nie przetrwała.

Moja sytuacja w pewnym momencie wyglądała tak:

- po potrąceniach syndyka zostawało mi ok. 2 500 zł na cały miesiąc,

- sam wynajem mieszkania kosztował 3 000 zł,

- do tego dochodziły rachunki za prąd, wodę, jedzenie, leki, dojazdy, szkołę dziecka,

- trwała upadłość konsumencka, postępowanie toczyło się swoim powolnym, automatycznym rytmem, a moje życie w tym czasie nie miało pauzy.

To nie jest sytuacja, z której da się wyjść charakterem albo samym zaciskaniem pasa. Realnie zagrożone było zdrowie i życie moje i mojej córki.

Kto i jak mi pomógł?

Żeby nie robić z tego bajki o tajemniczym wybawcy, opiszę konkretnie, jak wyglądała ta pomoc:

- Znajomy, niedoszły prawnik – pomógł mi uporządkować dokumentację,

- siedzieliśmy nad segregatorami,

- podpowiadał, jak opisywać fakty,

- pomagał mi zdecydować, jakie pisma, kiedy i gdzie wysłać,

- moja sprawa była na tyle skomplikowana, że z czasem trafiła do różnych instytucji państwowych i fundacji broniącej praw człowiek – bez jego wsparcia nie miałabym siły się w tym wszystkim poruszać.

- Ten sam znajomy pomógł mi też finansowo – w momencie, kiedy syndyk zostawił mi 2 500 zł, a wynajem mieszkania wynosił 3 000 zł,

- pomógł opłacić wynajem mieszkania, żebym nie wylądowała z dzieckiem na ulicy,

- to nie były magiczne pieniądze znikąd, tylko konkretna, świadoma pomoc, którą traktowałam jak pożyczkę i którą miałam starannie udokumentowaną.

- Znajoma pomogła mi pokryć koszty leczenia – psychiatrycznego i związanego ze zdrowiem mojej córki,

- dzięki temu mogłyśmy dostać realną pomoc medyczną, a nie tylko „proszę poczekać, aż sytuacja się uspokoi”.

- Inna znajoma pomogła wyrównać zaległości za prąd i wodę,

- to były bardzo przyziemne rzeczy – rachunki, które same się nie zapłacą, a których niezapłacenie oznacza nie tyle co ciemność w mieszkaniu i zakręcony kurek, ale groźbę wypowiedzenia najmu.

- Szkoła mojej córki zapewniła jej darmowe posiłki,

- niby drobiazg, ale w sytuacji, kiedy liczysz każdą złotówkę, to to, że dziecko ma ciepły obiad w szkole, jest różnicą między jakoś damy radę a nie wiem, co jutro zrobimy.

To wszystko było bezinteresowną pomocą osób trzecich. Nikt nie miał z tego żadnego zysku. Gdyby nie oni, zwyczajnie bym nie przetrwała. I nie piszę tego na wyrost. Przy takim poziomie narastanie nowego zadłużenia, potrąceń i braku reakcji po drugiej stronie realnie zagrożone było nasze podstawowe bezpieczeństwo życiowe.

Dlaczego o tym piszę w tekście o przygotowaniu do upadłości?

Nie po to, żeby powiedzieć „znajdź sobie sponsora, wszystko się ułoży”. To byłoby nieuczciwe. Piszę o tym, bo:

- częścią przygotowania do upadłości konsumenckiej jest świadomość, że możesz nie dać rady sama/sam,

- warto wcześniej pomyśleć, kto w Twoim otoczeniu mógłby pomóc, gdyby pojawił się prawdziwy kryzys – finansowo, logistycznie, emocjonalnie,

- dobrze mieć choć jedną osobę, której możesz uczciwie powiedzieć – „Może się zdarzyć, że będę w sytuacji podbramkowej. Nie oczekuję, że mnie uratujesz, ale potrzebuję wiedzieć, że jeśli zwrócę się o pomoc, to przynajmniej mnie wysłuchasz”.

Z mojego doświadczenia:

- warto, żeby wszystkie takie formy wsparcia były możliwie jasne i udokumentowane (przelewy, krótkie wiadomości o tytule/kwocie, proste potwierdzenia),

- warto mieć w głowie prostą myśl – to, że potrzebujesz pomocy, nie czyni Cię gorszą/gorszym,

- to, że system zbudowany wokół upadłości konsumenckiej w praktyce nie zawsze chroni najsłabszych tak, jak obiecuje teoria, też nie jest Twoją winą.

Nie namawiam Cię do żadnych „kombinacji”. Pokazuję tylko, że w moim przypadku plan przetrwania w upadłości konsumenckiej nie istniałby bez ludzi, którzy:

- pożyczyli pieniądze na mieszkanie,

- zapłacili za terapię i leczenie,

- pomogli wyrównać zaległości za podstawowe media,

- zadbali o to, żeby moje dziecko miało ciepły posiłek w szkole.

Jeśli dziś jesteś na etapie zastanawiania się, jak przygotować się do upadłości konsumenckiej, to jednym z najważniejszych, choć najtrudniejszych kroków może być:

rozejrzenie się, kto w Twoim życiu jest taką osobą, która w kryzysie nie odwróci wzroku.

Może nigdy nie będziesz musiała/musiał o tę pomoc poprosić. Ale jeśli przyjdzie taki moment – lepiej wejść w upadłość z przekonaniem, że nie jesteś z tym całkowicie sama/sam.

Na koniec chcę Ci powiedzieć jeszcze jedno – jeśli to czytasz, to znaczy, że już robisz coś, czego ja wtedy nie zrobiłam – próbujesz świadomie przygotować się do upadłości konsumenckiej, zamiast iść na żywioł i liczyć, że system sam się nad Tobą pochyli.

Jeśli jesteś w podobnej sytuacji, możesz napisać o tym w komentarzu, nawet bardzo ogólnie. Nie musisz podawać kwot ani szczegółów, jeśli to dla Ciebie za dużo. Napisz po prostu, z czym się teraz mierzysz:

- dopiero zastanawiasz się, jak przygotować się do upadłości konsumenckiej?

- boisz się, że po ogłoszeniu upadłości nie starczy na minimum na życie?

- masz nowe długi za mieszkanie, media, leczenie, których w teorii nie powinno być?

- nie wiesz, jak rozmawiać z bliskimi albo skąd wziąć plan przetrwania na gorsze miesiące?

To daje mi sygnał, jakie tematy rozwijać dalej, tak, żeby ten blog nie był tylko zbiorem historii o upadłości konsumenckiej, ale realną pomocą w liczeniu budżetu, porządkowaniu dokumentów, szukaniu wsparcia i przygotowaniu się na sytuacje, które w żadnym poradniku się nie mieszczą. Jeśli chcesz, możesz zostać tu anonimowo. Najważniejsze jest dla mnie to, żebyś nie została/został z tym wszystkim wyłącznie w głowie i na słowo honoru.

Data aktualizacji:

Dziękuję za wpis ❤️ przymierzam się do upadłości konsumenckiej i jak czytam fora i Pani blog to nie mogę uwierzyć w to co się wyrabia. Jak widać jest syndyk i syndyk, co jest bardzo przykre. Serdeczności życzę i wszystkiego dobrego Pani Olu i dla córeczki ❤️

Bardzo dziękuję za miłe słowa! Niezależnie czy zdecydujesz się na upadłość, to życzę Ci powodzenia i wytrwałości ❤